Gli

investimenti in agricoltura hanno cominciato ad avere maggiore attenzione anche

da parte degli investitori retail. Uno dei motivi principali è che vengono

considerati una buona asset class per

proteggersi dall’inflazione, anche se occorre ricordare che il primo canale di

trasmissione dell’inflazione alle attività reali - attraverso i bilanci delle

banche - è il settore immobiliare, seguito a sua volta dalle risorse naturali

ed infine dall’agricoltura. Un altro motivo, utilizzato soprattutto da chi

vuole spingere i propri prodotti, è la (potenziale, possibile) diversificazione

dai tradizionali investimenti in obbligazioni ed azioni.

Vediamo quindi quali sono i temi sottostanti un investimento in agricoltura:

Vediamo quindi quali sono i temi sottostanti un investimento in agricoltura:

- Una domanda in costante aumento dovuta alla crescita della popolazione mondiale e della ricchezza pro-capite in molti paesi (NB: questo è essenzialmente basato sul continuo sviluppo dei paesi emergenti e di frontiera), unita ad un utilizzo molto inefficiente delle risorse disponibili (si stima che in un paese come gli US circa il 40% del cibo venga gettato o comunque sprecato in qualche punto della catena alimentare);

- L’aumento della ricchezza pro-capite fa in particolare aumentare i consumi dei beni ricchi di proteine (carne e pesce), che a loro volta richiedono ulteriori risorse agricole per la loro produzione;

- Si tratta di investimenti poco sensibili all’andamento dell’economia mondiale: il cibo rimane una priorità per chiunque, ed a maggior ragione nei mercati emergenti;

- È un settore che richiede investimenti in conto capitale, ma la crescita biologica è un favoloso vento favorevole, oltre ad essere non-correlata con altri fattori.

- Infine, come detto offre protezione dall’inflazione, anche se in una seconda fase del ciclo economico.

Quindi

l’agricoltura offre un’esposizione non-correlata ad

una crescita secolare favorevole (trend nei mercati emergenti): cosa c’è che

possa non piacere? Come per ogni eccellente e convincente tema d’investimento

ci sono due sfide chiave: la prima è trovare qualcosa che offra effettivamente

l’esposizione desiderata, e la seconda è evitare di pagarlo

troppo!

Come spesso accade, esiste un terzo rischio, quello degli imbonitori e dei ciarlatani, ed il settore agricolo sembra esserne particolarmente esposto: fattorie di struzzi, piantagioni di bamboo in paesi sperduti, … Le azioni di società quotate possono non essere perfette e hanno i rischi tipici di un investimento azionario, ma sono sempre meglio di quelli schemi d’investimento privato che promettono elevati rendimenti garantiti (sempre un segnale di allerta), ma che in realtà sono gravati da costi eccessivi, governance assente se non truffaldina, nessuna liquidità e quindi rendimenti sub-standard. Le azioni per lo meno sono trattate su mercati regolamentati ed è relativamente più semplice scoprire le società pompate dai promotori (ad esempio, controllare sempre il livello del debito, la generazione di flussi di cassa ed evitate assolutamente tutte quelle società con una capitalizzazione inferiore a €20 milioni).

Dopo aver evitato le truffe, rimane sempre il problema di non farsi risucchiare in una bolla e pagare troppo, una sfida molto più difficile da superare. In questo settore comprare l’investimento più economico non sempre funziona; comprare crescita a qualsiasi prezzo non funziona mai e certamente non in questa situazione; quindi si tratta di cercare qualcosa con una crescita sufficiente e pagarla un prezzo ragionevole.

Investimenti diretti

Il primo modo di avere esposizione all’agricoltura è investire direttamente in terreni agricoli. Questa è a volte l’opzione più economica, soprattutto rispetto a quello che offrono i mercati finanziari, ma come nel settore immobiliare gli investitori tendono a sottostimare i costi. Innanzitutto il tempo necessario a trovare l’investimento con le caratteristiche adatte (soprattutto alle dimensioni del proprio portafoglio), ma anche i costi successivi di sviluppo, mantenimento, … senza dimenticare il problema della liquidità se fosse necessario uscirne. Considerando tutte queste variabili, un investimento diretto non ha probabilmente molto senso, a meno che non si vogliano raggiungere dimensioni significative dei terreni posseduti e farne una professione a tempo pieno.

Poiché per la maggior parte delle persone investire attraverso un fondo rimane la via più semplice e pratica (non sempre la migliore, però), il resto del post sarà dedicato ad analizzare le opzioni disponibili, i loro pro (pochi) ed i loro contro (molti).

Ci sono una marea di fondi chiusi (investment companies) con caratteristiche anche interessanti e che trattano a sconto rispetto al NAV, quotati sopratutto sul mercato londinese. Si tratta in genere di fondi specializzati che non offrono un’esposizione generica e diversificata ai prodotti agricoli, e quindi non la prima né la migliore opzione per chi volesse cominciare ad aumentare l’esposizione del proprio portafoglio all’agricoltura.

Possiamo quindi passare alla successiva categoria di investimenti, quella in Exchange Traded Funds (ETF), anche se in questo caso si dovrebbe parlare più correttamente di Exchange Traded Products (ETP).

ETF su commodities

Come spesso accade, esiste un terzo rischio, quello degli imbonitori e dei ciarlatani, ed il settore agricolo sembra esserne particolarmente esposto: fattorie di struzzi, piantagioni di bamboo in paesi sperduti, … Le azioni di società quotate possono non essere perfette e hanno i rischi tipici di un investimento azionario, ma sono sempre meglio di quelli schemi d’investimento privato che promettono elevati rendimenti garantiti (sempre un segnale di allerta), ma che in realtà sono gravati da costi eccessivi, governance assente se non truffaldina, nessuna liquidità e quindi rendimenti sub-standard. Le azioni per lo meno sono trattate su mercati regolamentati ed è relativamente più semplice scoprire le società pompate dai promotori (ad esempio, controllare sempre il livello del debito, la generazione di flussi di cassa ed evitate assolutamente tutte quelle società con una capitalizzazione inferiore a €20 milioni).

Dopo aver evitato le truffe, rimane sempre il problema di non farsi risucchiare in una bolla e pagare troppo, una sfida molto più difficile da superare. In questo settore comprare l’investimento più economico non sempre funziona; comprare crescita a qualsiasi prezzo non funziona mai e certamente non in questa situazione; quindi si tratta di cercare qualcosa con una crescita sufficiente e pagarla un prezzo ragionevole.

Investimenti diretti

Il primo modo di avere esposizione all’agricoltura è investire direttamente in terreni agricoli. Questa è a volte l’opzione più economica, soprattutto rispetto a quello che offrono i mercati finanziari, ma come nel settore immobiliare gli investitori tendono a sottostimare i costi. Innanzitutto il tempo necessario a trovare l’investimento con le caratteristiche adatte (soprattutto alle dimensioni del proprio portafoglio), ma anche i costi successivi di sviluppo, mantenimento, … senza dimenticare il problema della liquidità se fosse necessario uscirne. Considerando tutte queste variabili, un investimento diretto non ha probabilmente molto senso, a meno che non si vogliano raggiungere dimensioni significative dei terreni posseduti e farne una professione a tempo pieno.

Poiché per la maggior parte delle persone investire attraverso un fondo rimane la via più semplice e pratica (non sempre la migliore, però), il resto del post sarà dedicato ad analizzare le opzioni disponibili, i loro pro (pochi) ed i loro contro (molti).

Ci sono una marea di fondi chiusi (investment companies) con caratteristiche anche interessanti e che trattano a sconto rispetto al NAV, quotati sopratutto sul mercato londinese. Si tratta in genere di fondi specializzati che non offrono un’esposizione generica e diversificata ai prodotti agricoli, e quindi non la prima né la migliore opzione per chi volesse cominciare ad aumentare l’esposizione del proprio portafoglio all’agricoltura.

Possiamo quindi passare alla successiva categoria di investimenti, quella in Exchange Traded Funds (ETF), anche se in questo caso si dovrebbe parlare più correttamente di Exchange Traded Products (ETP).

ETF su commodities

Le

materie prime sembrano l’investimento perfetto, non è vero? Non ci si deve

preoccupare di fastidiosi rapporti prezzo/utili o del livello di debito, non ci

sono comitati investimenti o consigli d’amministrazione, trimestrali con

sorprese o fallimenti… Che ci vuole? Bastano alcuni grafici et voilà, chiunque diventa un esperto

speculatore sul prezzo dello zucchero o del succo d’arancia. Oggigiorno basta

sottoscrivere un abbonamento ad una qualche piattaforma online per poter investire liberamente in futures su materie prime, almeno fino a quando non ci si accorge

che si è perso tutto il capitale perché non si era capito esattamente il

funzionamento degli strumenti derivati… Allo stesso modo, gli investitori in

ETF che trattano futures spesso

neanche si rendono conto di cosa li ha colpiti quando le cose vanno male.

In parole semplici: gli ETF su materie prime che replicano l’andamento di indici di futures (sia di un paniere di commodities che di un singolo prodotto) sono fatti per i trader, non per gli investitori. Sono solidale con tutti coloro che sono rimasti vittime dell’industria degli ETF, perché anche assumendo di avere identificato in modo corretto l’andamento positivo dei prezzi nel lungo periodo, è difficile comprendere come un investitore possa guadagnare qualcosa con questi strumenti. In una situazione di contango, oggi tipica dei mercati futures, il costo del roll nei contratti successivi può essere facilmente, a seconda delle situazioni, tra il 5% ed il 25% su base annua. Non c’è modo di battere questo fardello nel lungo periodo, anche se si fanno una o due previsioni corrette sull’andamento del prezzo della materia prima in questione.

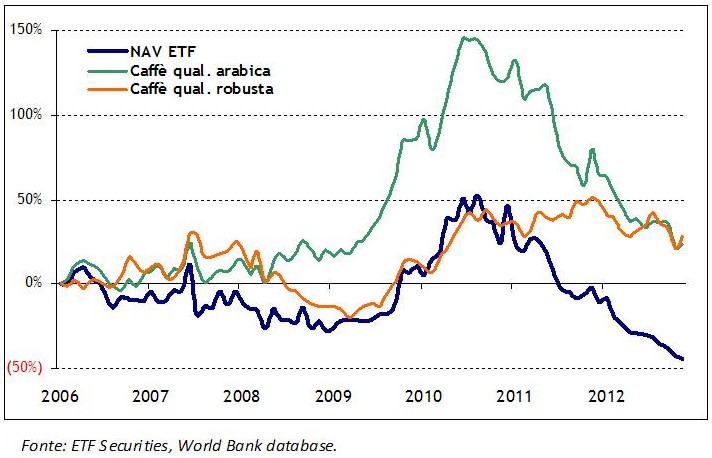

Guardate l’esempio seguente di ETFS Coffee, trattato su Borsa Italiana: l’andamento dell’ETF riflette fedelmente quello dell’indice di riferimento (Dow Jones-UBS Coffee Subindex, non indicato nel grafico), ma mentre il prezzo del caffè è aumentato negli ultimi sette anni di circa il 25%, il NAV del fondo è sceso del 45%! (NB: i prezzi spot del caffè sono in euro per omogeneità con il NAV).

In parole semplici: gli ETF su materie prime che replicano l’andamento di indici di futures (sia di un paniere di commodities che di un singolo prodotto) sono fatti per i trader, non per gli investitori. Sono solidale con tutti coloro che sono rimasti vittime dell’industria degli ETF, perché anche assumendo di avere identificato in modo corretto l’andamento positivo dei prezzi nel lungo periodo, è difficile comprendere come un investitore possa guadagnare qualcosa con questi strumenti. In una situazione di contango, oggi tipica dei mercati futures, il costo del roll nei contratti successivi può essere facilmente, a seconda delle situazioni, tra il 5% ed il 25% su base annua. Non c’è modo di battere questo fardello nel lungo periodo, anche se si fanno una o due previsioni corrette sull’andamento del prezzo della materia prima in questione.

Guardate l’esempio seguente di ETFS Coffee, trattato su Borsa Italiana: l’andamento dell’ETF riflette fedelmente quello dell’indice di riferimento (Dow Jones-UBS Coffee Subindex, non indicato nel grafico), ma mentre il prezzo del caffè è aumentato negli ultimi sette anni di circa il 25%, il NAV del fondo è sceso del 45%! (NB: i prezzi spot del caffè sono in euro per omogeneità con il NAV).

Naturalmente a posteriori l’industria dell’investimento ha sempre pronta una lunga lista di spiegazioni:

- Noi offriamo un prodotto utile, se non ti piace non comprarlo!

- Non avete letto nel prospetto informativo le dozzine di pagine di note in piccolo riguardanti i rischi?

- Non possiamo certo prevedere o modellare rendimenti ipotetici (questa sarebbe una truffa!), quindi anche se sappiamo che probabilmente perderete dei soldi non possiamo darvi nessun avvertimento.

- Ehi, abbiamo rispettato tutti i criteri e le richieste di Consob, SEC, …, quindi ogni altro commento è superfluo.

Exchange Traded Notes (ETN)

Malgrado la possibilità di personalizzare l’esposizione come si vuole, questi strumenti alla fine rimangono una promessa di pagamento in data futura, cioè un’obbligazione dell’emittente, tipicamente una banca o altra istituzione finanziaria. E la prossima volta che ci sarà una crisi e gli investitori terranno le dita incrociate sperando che i prodotti agricoli e le materie prime siano un rifugio sicuro, si ritroveranno invece con un pezzo di carta il cui prezzo sarà enormemente differente dal NAV. Alle volte fino alla bancarotta dell’emittente… Per favore, semplicemente non fatelo!

[Questo solleva su un altro punto importante: la complessità degli ETF sta peggiorando, non migliorando. Anche se un fondo non è un ETN, sempre più gli ETF stanno creando esposizioni sintetiche in altre maniere. Questo può sembrare che riduca i rischi ed offra una qualche protezione. Ma significa anche che gli ETF saranno esposti a rischi di mercato e di controparte esattamente nel momento sbagliato.]

ETF fisici

Tutto sommato, questi strumenti non sono tra i peggiori. È relativamente semplice identificare le spese di stoccaggio, quindi ci si può attendere che questi ETF seguiranno la performance del prezzo spot meno delle spese prevedibili. Purtroppo questo funziona molto bene per i metalli preziosi ed industriali (oro, argento, rame, …), meno bene per i beni agricoli che deperiscono. Ad essere onesto, non sono nemmeno sicuro che qualcuno abbia mai provato a creare un ETF fisico per i prodotti agricoli, per lo meno tra quelli disponibili sul mercato italiano.

ETF e fondi azionari

Malgrado la possibilità di personalizzare l’esposizione come si vuole, questi strumenti alla fine rimangono una promessa di pagamento in data futura, cioè un’obbligazione dell’emittente, tipicamente una banca o altra istituzione finanziaria. E la prossima volta che ci sarà una crisi e gli investitori terranno le dita incrociate sperando che i prodotti agricoli e le materie prime siano un rifugio sicuro, si ritroveranno invece con un pezzo di carta il cui prezzo sarà enormemente differente dal NAV. Alle volte fino alla bancarotta dell’emittente… Per favore, semplicemente non fatelo!

[Questo solleva su un altro punto importante: la complessità degli ETF sta peggiorando, non migliorando. Anche se un fondo non è un ETN, sempre più gli ETF stanno creando esposizioni sintetiche in altre maniere. Questo può sembrare che riduca i rischi ed offra una qualche protezione. Ma significa anche che gli ETF saranno esposti a rischi di mercato e di controparte esattamente nel momento sbagliato.]

ETF fisici

Tutto sommato, questi strumenti non sono tra i peggiori. È relativamente semplice identificare le spese di stoccaggio, quindi ci si può attendere che questi ETF seguiranno la performance del prezzo spot meno delle spese prevedibili. Purtroppo questo funziona molto bene per i metalli preziosi ed industriali (oro, argento, rame, …), meno bene per i beni agricoli che deperiscono. Ad essere onesto, non sono nemmeno sicuro che qualcuno abbia mai provato a creare un ETF fisico per i prodotti agricoli, per lo meno tra quelli disponibili sul mercato italiano.

ETF e fondi azionari

L’ultima

categoria di strumenti disponibili è quella dei fondi/ETF che investono in

società legate al settore dell’agribusiness: mentre da un lato offrono un modo veloce e

conveniente di avere accesso ad un portafoglio diversificato di attività,

dall’altro occorre controllare esattamente cosa c’è sotto il cofano!

Uno dei fondi disponibili sul mercato italiano è l’ETF PowerShares Global Agriculture Fund, le cui principali posizioni sono riportate qui sotto:

Uno dei fondi disponibili sul mercato italiano è l’ETF PowerShares Global Agriculture Fund, le cui principali posizioni sono riportate qui sotto:

Per sotto-settore, il portafoglio è allocato nel

modo seguente (le percentuali sono basate sul totale dei titoli in portafoglio,

ma le posizioni marginali non sono elencate esplicitamente):

- Semi e pesticidi (18%): Syngenta (SYNN:VX) e Monsanto (MON:US). Questi sono i giganti farmaceutici del mondo agricolo: il loro business model è interessante (anche se per molti poco “etico”), le loro proprietà intellettuali hanno molto valore e le prospettive di lungo periodo sono solide. Il problema è che sono anche molto costosi: oggi trattano in media ad un P/E di 22x e ad un P/Sales di 3x.

- Fertilizzanti (38%): Potash (POT:CN), Mosaic (MOS:US), Agrium (AGU:CN), CF Industries (CF:US) e Yara (YAR:NO) (più altre posizioni minori). Questo segmento è tradizionalmente meno costoso (oggi tratta attorno ad un P/E di 9x), ma è anche caratterizzato da boom-and-bust. Ammetto di non essere un esperto del settore e di dover studiare meglio il ciclo economico dei fertilizzanti, ma quello che si vede guardando al passato è una serie di previsioni sulla domanda ed offerta che cambiano continuamente (e sono generalmente sbagliate), sia a livello di industria che degli analisti. Questo è anche enfatizzato dalla natura dei costi nel settore: quello che si fa è infatti investire essenzialmente in un’industria estrattiva, che a sua volta dipende in maniera massiccia da quella energetica. Combinando questi fattori, ed alla luce dell’elevata allocazione del portafoglio, è difficile sostenere che il settore dei fertilizzanti sia un modo stabile e non-correlato di puntare sull’agricoltura.

- Processori e raffinatori (19%): Archer-Daniels-Midland (ADM:US), Bunge (BG:US), Ingredion (INGR:US) e GrainCorp (GNC:AU). Queste aziende sono dei meri “intermediari”, in quanto sono attive nell’acquisto, vendita, trasporto, stoccaggio e trasformazione dei prodotti agricoli, non nella loro produzione! Il loro obiettivo principale è mantenere i prezzi bassi, così da comprare a poco, applicare un margine ed ottenere profitti sufficienti. Tuttavia, non hanno un’esposizione diretta ai prodotti agricoli: se i prezzi salgono, sono in genere capaci di passare l’inflazione ai loro acquirenti e consumatori finali, ma data la natura del business i margini non aumentano.

Dopo tutti questi sotto-settori, soltanto il 16% del portafoglio è

dedicato a piantagioni e terreni agricoli, le cui principali posizioni sono: Wilmar (WIL:SP),

IOI Corp (IOI:MK),

Golden Agri-Resources (GGR:SP)

e Fresh Del Monte Produce (FDP:US).

[Il rimanente 9% del portafoglio è allocato ad un mix di aziende che producono

alimenti per animali, biofuel ed articoli per giardinaggio.]

La conclusione è che questo fondo ed i suoi simili non offrono realmente quello che un investitore dovrebbe cercare in questi strumenti: un’esposizione ad attività reali non-correlate con altri mercati finanziari, ovvero attività biologiche e la loro crescita futura (terreni da coltivazione, piantagioni, foreste, bestiame, pesca, …). E soltanto un misero 15%-20% di un ETF come questo comprende questi elementi! Il resto del portafoglio non è veramente esposto ai prodotti agricoli e la sua performance è determinata da altri fattori, per cui non offre una genuina diversificazione in un portafoglio tradizionale. [Alcuni indici utilizzati per fondi ed ETF includono anche aziende che producono equipaggiamento industriale, come Deere (DE:US), Kubota (6326:JP) e FIAT Industrial (FI:IM). Questo settore, che indubbiamente potrebbe beneficiare dall’espansione dell’industrializzazione nell’agricoltura, rimane tuttavia inerentemente ciclico.]

Conclusioni

Purtroppo, per molti investitori fondi ed ETF sono l’unica vera opzione disponibile. Tuttavia ogni fondo è diverso, nuovi prodotti sono introdotti ed i prezzi di mercato cambiano continuamente. Un ETF potrebbe rivelarsi meglio di niente (o anche buono in senso assoluto), purché si faccia attenzione ai pro e contro appena elencati. Come minimo, prima di comprare un qualsiasi fondo/ETF controllate la sua struttura, che tipo di investimenti fa e come si evolve nel tempo rispetto ai beni agricoli ed alle altre commodities che dovrebbe replicare.

La conclusione è che questo fondo ed i suoi simili non offrono realmente quello che un investitore dovrebbe cercare in questi strumenti: un’esposizione ad attività reali non-correlate con altri mercati finanziari, ovvero attività biologiche e la loro crescita futura (terreni da coltivazione, piantagioni, foreste, bestiame, pesca, …). E soltanto un misero 15%-20% di un ETF come questo comprende questi elementi! Il resto del portafoglio non è veramente esposto ai prodotti agricoli e la sua performance è determinata da altri fattori, per cui non offre una genuina diversificazione in un portafoglio tradizionale. [Alcuni indici utilizzati per fondi ed ETF includono anche aziende che producono equipaggiamento industriale, come Deere (DE:US), Kubota (6326:JP) e FIAT Industrial (FI:IM). Questo settore, che indubbiamente potrebbe beneficiare dall’espansione dell’industrializzazione nell’agricoltura, rimane tuttavia inerentemente ciclico.]

Conclusioni

Purtroppo, per molti investitori fondi ed ETF sono l’unica vera opzione disponibile. Tuttavia ogni fondo è diverso, nuovi prodotti sono introdotti ed i prezzi di mercato cambiano continuamente. Un ETF potrebbe rivelarsi meglio di niente (o anche buono in senso assoluto), purché si faccia attenzione ai pro e contro appena elencati. Come minimo, prima di comprare un qualsiasi fondo/ETF controllate la sua struttura, che tipo di investimenti fa e come si evolve nel tempo rispetto ai beni agricoli ed alle altre commodities che dovrebbe replicare.

Nessun commento:

Posta un commento